「相次相続控除」という言葉を聞いたことはあるけれど、内容や適用条件が分からず、不安を抱えている方も多いのではないでしょうか。

この制度を知らないまま手続きを進めてしまうと、数百万円単位で損をしてしまうケースも珍しくありません。

この記事では、「相次相続控除とは何か?」という基本的な知識から、要件、計算方法、手続きに必要な書類や注意点までを詳しく解説します。

相続は適切な準備をすることで、相続手続きをスムーズに進めることができ、大切な家族をしっかりとサポートすることができます。

ぜひこの記事を、相続手続きのヒントとしてお役立てください。

相次相続控除とは何か

相次相続控除とは、短期間で複数の相続が発生した場合に、相続税の負担を軽減できる制度です。例えば、親から子へ、さらに短期間で孫へと連続して相続が発生した場合、通常の相続税を二重に支払うのは負担が大きすぎるため、この制度が設けられています。相次相続控除を正しく活用することで、経済的な負担を抑え、大切な家族を守ることができます。

要件

下記が要件になります。

相続のタイミングと前回の相続で相続税が課税されていることがポイントです。

- 相続人である

- 前回の相続開始前から今回の相続まで10年以内

- 今回亡くなった故人が前回の相続で相続税を課されている

計算式

計算式は国税庁ホームページから引用しましたが、難しいのでなんとなくこんな感じかな程度に見てもらって具体例を参考にしてみてください。

A×C/(B-A)×D/C×(10-E)/10

※C/(B-A)の割合が100/100を超えるときは100/100とする

A:今回の被相続人が前の相続の際に課せられた相続税額

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額ならびに延滞税、利子税および加算税の額は含まれません。

B:今回の被相続人が前の相続の際に取得した純資産価額(取得財産の価額+相続時精算課税の適用を受ける財産(「相続時精算課税適用財産」といいます。)の価額(注)-債務および葬式費用の金額(以下、同じです。))

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切捨てます。)

国税t庁ホームページ「No.4168 相次相続控除」より引用https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm#:~:text=%E7%9B%B8%E6%AC%A1%E7%9B%B8%E7%B6%9A%E6%8E%A7%E9%99%A4%E3%81%AF,%E3%81%8B%E3%82%89%E6%8E%A7%E9%99%A4%E3%81%99%E3%82%8B%E3%82%82%E3%81%AE%E3%81%A7%E3%81%99%E3%80%82(20241223)

具体例

- 父が他界

- 4年6か月前に祖父が他界時に1,000万円の相続税を父が納付している

- 父が祖父から相続した純資産価額(相続財産から債務等を引いた後の額)は1億5,000万円

- 父から相続する全体の純資産価額は1億8,000万円で、今回の子が相続する純資産価額は9,000万円で相続税額は950万円。

※「純資産価額」とは、相続した財産から債務・葬式費用を控除した額。

法定相続人の子が相続税額から控除できる相次相続控除はいくらか?

各項目に当てはめます。

A=1,000万円

B=1億5,000万円

C=1億8,000万円

D=9,000万円

E=4年

※前回の祖父の死亡から今回の父の死亡までの経過年数は4年(4年6カ月ですが、1年未満は切り捨て)

1,000万円×1億8,000万円/(1億5,000万円-1,000万円)※×9,000万円/1億8,000万円×(10-4年)/10

※C/(B-A)の割合が100/100を超えるときは100/100とする

前回の祖父の相続において父が納めた1,000万円の税額のうち、次の算式で計算した金額(300万円)が相次相続控除となる。

国税庁ホームページ「No.4168 相次相続控除」より引用https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168_qa.htm(20241223)

パソコンでは分数をうまく表示できないため、計算例は上記の国税庁ホームページをご参照ください。

必要書類や手続き

下記の書類に記入します。

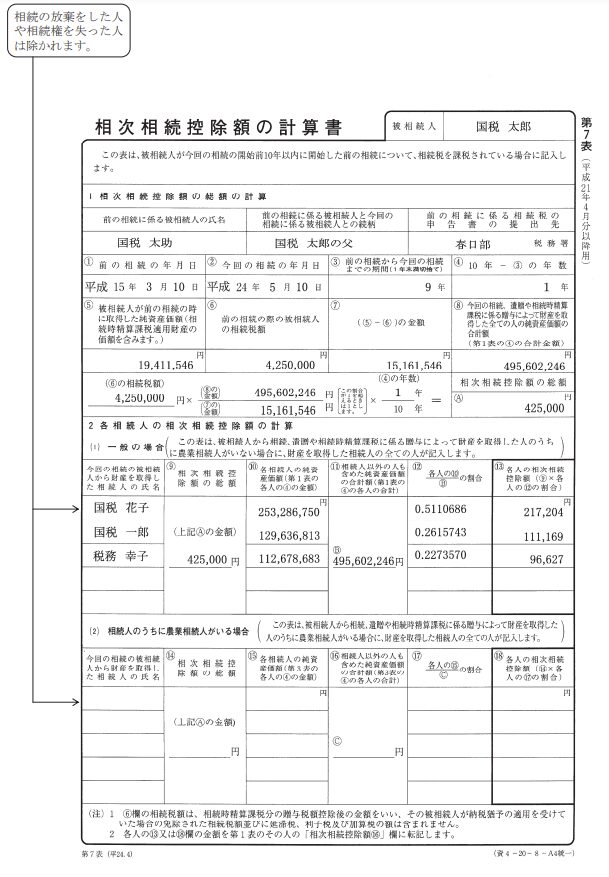

- 相次相続控除額の計算書(第7表)

- 税額控除額及び納税猶予税額の内訳書(第8の8表)

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内です。相次相続控除の申請も相続税の申告と一緒に行います。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限とみなされます。

申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合がありますのでご注意ください。

国税庁ホームページ「No.4205 相続税の申告と納税」参照https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4205.htm#:~:text=%E7%9B%B8%E7%B6%9A%E7%A8%8E%E3%81%AE%E7%94%B3%E5%91%8A%E3%81%AF,%E6%9C%9F%E9%99%90%E3%81%A8%E3%81%BF%E3%81%AA%E3%81%95%E3%82%8C%E3%81%BE%E3%81%99%E3%80%82(20241224)

下記が記載例になります。事前に確認しておくと安心ですよ!

国税庁ホームページ「相続税の申告書の記載例 等」引用https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2024/pdf/E13.pdf(20241224)

注意点

相次相続控除を適用するには、いくつかの注意が必要です。

二次相続まで想定しておく

相次相続控除は、短期間で発生する複数の相続に対応する制度です。そのため、最初の相続の時に、二次相続(次の相続)を見据えた準備が重要です。

具体的には、相続財産の分割方法や相続人間の話し合いを早めに進めておくことが大切です。

被相続人に相続税が課されている

相次相続控除を受けるためには、被相続人が相続税を納付していることが要件です。仮に被相続人が非課税であった場合、相次相続控除の適用対象外となります。最初の相続で相続税が発生しているかを必ず確認してください。

同時死亡に相次相続の適用はない

相次相続控除は、複数の相続が「時間差をもって発生している場合」に限り適用されます。同時死亡事故や災害などで複数の相続が一度に発生した場合、この控除は適用されません。

相次相続控除の適用で相続税が0円なら申告不要

相次相続控除を適用することで相続税が0円になるケースもあります。その場合、相続税の申告は不要です。ただし、適用するかどうかを確認するためには、専門的な計算が必要です。控除の有無を含めた申告が適切に行われているかは各税務署の相談窓口や税理士などの専門家に相談すると安心です。

まとめ

いかがだったでしょうか?

この記事では、「相次相続控除とは何か?」という基本的な知識から、要件、計算方法、手続きに必要な書類や注意点までを詳しく解説しました。また、よくある質問なども説明しました。

相続は適切な準備をすることで、相続手続きをスムーズに進めることができ、大切な家族をしっかりとサポートすることができます。

ぜひこの記事を、相続手続きのヒントとしてお役立てください。

下記の記事も参考にして頂ければ幸いです。

自分の相続対策や準備、身近な人の相続手続きをサポートしようとしても、基本的な知識がないとスムーズに進められず、ストレスを感じられるかもしれません。実際、相続税の基礎控除や課税仕組みを理解していないと、適切な相続対策ができずに余分な税金を払ってしまうケースが少なくありません。この「相続税はいくらから?基礎控除の基本知識」という記事では基礎控除について詳しく解説しました。ぜひ、この記事を、相続準備のヒントとしてお役立てください。

二次相続をご存じですか?一次相続に比べて、二次相続は税金負担が大きくなる可能性が高く、家族間でのトラブルも起きやすいとされています。しかし、「今はまだ大丈夫」と思って準備を怠ると、結果的にご家族が負担を強いられる事態になるかもしれません。この記事では、二次相続の基本知識を解説し、一次相続との違い、さらに事前に注意すべき点や具体的な対策方法について詳しくお伝えします。

相続税の計算方法や準備に不安を感じていませんか?特に、相続税がどのくらいかかるのか、手元に残る資産がどれくらいなのかを把握しないまま亡くなってしまうと、思わぬ税負担が発生し、残った家族に資産をスムーズに引き継げなくなる恐れもあります。この記事では、相続税の基本的な知識や計算方法についてわかりやすく解説し、相続税早見表の活用方法や具体的な対策・注意点についても触れています。ぜひこの記事を参考に、相続準備をスムーズに進めるためのヒントにしてください。